Schufa lässt spielen

Verbraucher können Bonität ermitteln

14. Okt. 2022 –

Wer einen Kredit aufnimmt oder ein Konto eröffnen will, hat in Deutschland mit der Schufa zu tun. Und viele sorgen sich, dass die Auskunftei sie schlecht bewertet. Jetzt können Verbraucher erstmals selbst spielerisch berechnen, wie kreditwürdig sie sind. Und welche Daten diese Einschätzung beeinflussen. Die Schufa möchte damit das schlechte Image loswerden.

Dazu startete sie jetzt einen sogenannten Score-Simulator im Internet. Unter www.schufa.de/score-simulator lässt sich ausprobieren, wie sich die Zahl der Kredite auf die Bonität auswirkt und wie bedeutend Umzüge sind. Der Simulator erklärt auch, warum bestimmte Daten wichtig sind und wie sie den Score beeinflussen. Dahinter verbirgt sich ein Punktwert, der mathematisch berechnet wird. „Erstmals wird das Scoring-Prinzip nachvollziehbar“, sagte Schufa-Chefin Tanja Birkholz. Die Schufa verrät allerdings nicht, mit welcher Formel genau sie den Score berechnet, Geschäftsgeheimnis.

Wer einen Computer auf Ratenkredit kauft oder online auf Rechnung bestellt, willigt in der Regel ein, dass die jeweilige Bank oder der Händler bei einer Auskunftei nachfragt, wie kreditwürdig der Kunde oder die Kundin ist. Und meist ist die Auskunftei die Schufa. Sie größte dieser Art in Deutschland. Rund 300.000 Anfragen zur Bonität erreichen die Schufa jeden Tag, wie Birkholz sagte, an Spitzentagen wie dem Rabatttag Black Friday sogar bis zu einer Million.

Mehr als 10.000 Firmenkunden vertrauen auf die Informationen des Unternehmens für ihre Geschäfte. Über die Jahre hat die Schufa sensible Daten von 68 Millionen Deutschen und sechs Millionen Firmen gesammelt, insgesamt mehr als eine Milliarde. Auf Basis dieser Daten kann sie bei jeder Abfrage einen Score berechnen, der anzeigt, ob eine Person zahlungsfähig ist und sehr wahrscheinlich bleibt. Dabei fließen persönliche Daten ebenso ein wie aggregierte. Nicht dazu gehören Wohnortdaten. Ohne die Abfragen bei der Schufa würden rund zwölf Prozent aller vergebenen Kredite ausfallen. Dank der Schufa-Daten sind es nicht einmal die Hälfte.

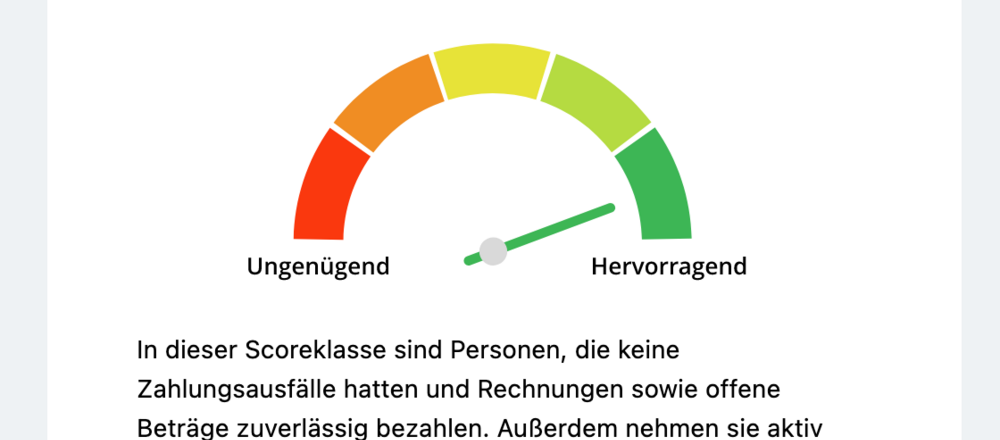

Insgesamt berechnet die Schufa mehr als 160 verschiedene Scores – ein Grund, warum das Unternehmen nach außen immer etwas undurchsichtig wirkte. Für den Simulator hat sich die Schufa auf den wichtigsten konzentriert: den Bankenscore. Er wurde vereinfacht, wer ihn ausprobiert, muss nur sieben Fragen statt der üblichen 17 beantworten.

Abgefragt wird etwa, wie alt das älteste Girokonto ist, wie viele Kreditkarten jemand besitzt, wie viele Ratenkredite laufen, ob man einen Immobilienkredit bedient, online auf Rechnung gekauft hat oder umgezogen ist. Es gibt auch eine Abfrage zu Zahlungsausfällen. Dann berechnet der Simulator ein Ergebnis zwischen „ungenügend“ in rot und „hervorragend“ in grün. Die Wahrscheinlichkeit, dass ein Kredit zurückgezahlt wird, beträgt dann mehr als 97,21 Prozent. Oder umgekehrt: Das Ausfallrisiko ist geringer als 2,79 Prozent.

Wer angibt, Kredite nicht bedient zu haben, wird als „ungenügend“ eingestuft. 9,4 Prozent aller Personen haben bei der Schufa einen solch negativen Eintrag. Schufa-Chefin Birkholz betont, dass keine Daten des Simulators gespeichert werden. Schließlich könne jeder auch eingeben, was er oder sie wolle.

Der Simulator berechnet keinen echten Score der Person, die ihn benutzt. Sondern nähert sich diesem nur an. Schließlich ist der Simulator sehr vereinfacht. Die Schufa hat ihn während der Entwicklung mehrfach testen lassen. Mehr Fragen hätten ihn genauer gemacht, allerdings fanden die Verbraucher, die die früheren Versionen ausprobierten, das zu kompliziert. Wer es genauer wissen will, kann bis Ende des Jahres im Zuge eines kostenlosen 30-Tage-Abos seinen oder ihren persönlichen Basisscore digital abrufen.

Ob jemand zum Beispiel einen Ratenkredit bekommt, hängt allerdings nicht nur von der Auskunft der Schufa ab. Deren Score bewertet in der Regel nur, wie wahrscheinlich es ist, dass der Kunde den Kredit auch tilgt oder eine Rechnung bezahlt. Die Bank, bei der der Kredit aufgenommen werden soll, hat noch zusätzliche Informationen, die die Schufa nicht hat: die Kredithöhe etwa oder das Einkommen des Kreditnehmers.

Der Score-Simulator ist nur ein Projekt, mit dem die Schufa sich stärker öffnen will. Für 2024 ist eine App geplant, die kostenlosen Dateneinblick am Smartphone gewähren soll. Da können Kunden dann sehen, ob der letzte Ratenkredit erfasst ist oder bei der Schufa Informationen über ein Girokonto vorliegen. Über die App soll es auch erstmals möglich sein, die eigene Bewertung, den Score, zu verbessern. Etwa, in dem der Schufa freiwillig Informationen gegeben werden, die sie einmal hatte, aber löschen musste. Denn sie darf manche Daten nur drei Jahre lang aufheben. Solche Informationen können zum Beispiel seit Jahren genutzte Girokonten sein, oder Kredite, die regelmäßig bedient wurden.

Die Schufa, 1927 als Schutzgemeinschaft für allgemeine Kreditsicherung gegründet, ist die größte und wichtigste Auskunftei dieser Art in Deutschland. Sie gehört seit Sommer zu gut 26 Prozent Genossenschaftsbanken, zu 27 Prozent Sparkassen. Weitere Anteile besitzen Deutsche Bank und Commerzbank. Der schwedische Finanzinvestor EQT hatte versucht, die Schufa komplett zu übernehmen, scheiterte aber am Widerstand von Sparkassen und Genossenschaftsbanken.